En esta entrada se intenta ayudar a comprender el Impuesto sobre la Renta de las Personas Físicas, conocido como el “IRPF” o “la declaración de la renta”. Los conceptos de “retención en nómina”, “pagar a Hacienda”, “dos pagadores” (o más), “salir a devolver” o “a pagar” son muy comunes en el día a día de cualquier persona y es posible que no se estén entendiendo bien o peor aún, que se malinterpreten dando lugar a un desconocimiento sobre una norma tan importante en cualquier persona como la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

Unas pinceladas sobre el marco jurídico español

En Asesoría Casaus se le da un valor especial a la formación y a que las publicaciones de este blog tengan una base sólida y referencias de calidad para cada argumento que se expone. Por ello es importante tener en cuenta el marco jurídico de casi todo lo que se trata sobre fiscalidad, contabilidad, seguridad social o cualquier otro tema del blog. En este caso solo se hace referencia a la Ley General Tributaria y a la Ley del IRPF, con sus correspondientes manuales prácticos. En ellas se detallan los principios que regulan la tributación española y en especial, los que aplican a las personas físicas, quienes son en última instancia sujetos pasivos del impuesto.

“Los tributos son los ingresos públicos que consisten en prestaciones pecuniarias exigidas por una Administración pública como consecuencia de la realización del supuesto de hecho al que la ley vincula el deber de contribuir, con el fin primordial de obtener los ingresos necesarios para el sostenimiento de los gastos públicos”.

(Art. 2.1. de la LGT)

Los tributos se dividen en tres clases principales:

- Tasas: que están ligadas al uso de un dominio público para un beneficio individual. Pueden ser por ejemplo, las que paga un restaurante por ocupar la vía pública con sus mesas o las que paga un estudiante por el uso de un sistema educativo público.

- Contribuciones especiales: tributos por obtener un beneficio del aumento de valor de los bienes individuales derivado de la prestación de un servicio público. Por ejemplo, las cantidades que exige un Ayuntamiento por el valor catastral de las viviendas.

- Impuestos: se originan sin contraprestación de la Administración y están ligados a la actividad económica del contribuyente. Pueden ser locales, autonómicos, o estatales. Estos últimos comprenden el IRPF.

La ley 58/2003, de 17 de diciembre, General Tributaria, tiene como objetivo sustituir al ordenamiento jurídico que existía antes de la Constitución de 1978, garantizar una seguridad jurídica del contribuyente, actualizar las tecnologías de los procesos tributarios y combatir el fraude fiscal. En ella se definen los tributos mencionados antes con sus correspondientes obligaciones (principal, a cuenta, entre particulares, accesorias, formales y de asistencia mutua). También se definen los obligados tributarios, los métodos de tributación de los autónomos, la deuda e incluso la tecnología aplicada a la legislación tributaria. Es un documento completo para entender de dónde viene la Agencia Tributaria, qué relación tiene con la Hacienda Pública y cuáles son los procedimientos que regulan sus actuaciones en materia tributaria.

Una ley puede parecer algo difícil de abarcar si no se está familiarizado con el mundo del derecho, pero en realidad sus textos suelen mantener una estructura asequible y fácil de entender. En mi opinión personal, lo difícil de la ley no es leerla y entenderla sino ubicarla en un contexto dado e interpretarla dentro de dicho contexto.

Seguidamente, el marco jurídico debe mencionar la que es la clave de esta entrada del blog: la ley 35/2006, de 28 de noviembre, del Impuesto Sobre la Renta de las Personas Físicas.

“Constituye el objeto de este Impuesto la renta del contribuyente, entendida como la totalidad de sus rendimientos, ganancias y pérdidas patrimoniales y las imputaciones de renta que se establezcan por la ley, con independencia del lugar donde se hubiesen producido y cualquiera que sea la residencia del pagador.”

(Art. 2 de la Ley 35/2006, de 28 de noviembre)

La ley regula quién está sujeto al impuesto, por qué ha de existir (su objeto citado en esta entrada), qué marco temporal tiene el impuesto y en qué consisten los diferentes tipos de renta. También define las bases de cálculo y las reducciones aplicables. El impuesto tiene una parte de sí delegada en las Comunidades Autónomas, por lo que también lo contempla en el documento.

El Impuesto sobre la Renta de las Personas Físicas (IRPF)

El IRPF es un tributo de carácter personal e individual al que están sujetos los contribuyentes bajo unos principios de “igualdad, generalidad y progresividad”, tal y como lo define la Ley, y tiene como objeto gravar los rendimientos económicos de las personas físicas teniendo en cuenta su situación personal y familiar. Es un impuesto configurado y cedido parcialmente a las CCAA, que cuentan con cierta libertad de aplicación y disposición, dentro de los márgenes que otorga la legislación estatal.

Un poco de historia

Como se mencionó antes, uno de los objetivos del impuesto es modernizar los procesos tributarios españoles. El IRPF se acordó en 1977 durante los pactos de la Moncloa, que contenían un acuerdo para sanear y reformar la economía. Sus cifras no tenían nada que ver con las actuales porque la economía española de la época en la que se creó el Impuesto estaba muy intervenida y sufría fuertes influencias negativas por la subida de precios del petróleo. La inflación se situaba en el 26,4% y desde entonces se redujo hasta los niveles armonizados europeos que conocemos hoy día, más bajas del 6%.

El sistema de impuestos anterior a los pactos de la Moncloa se basaba en impuestos indirectos y equivalían al 22% del PIB. Con la reforma tributaria y la creación del IRPF el porcentaje subió drásticamente hasta más del 35%, permitiendo invertir ese dinero en áreas sociales que necesitaban grandes mejoras. Desde siempre se ha tratado de un impuesto con carácter progresivo y dividido en tramos de porcentajes diferentes según la renta. La recaudación aproximada del IRPF en España es de más de 80.000 millones de euros anuales, y su distribución se puede analizar en detalle en los portales oficiales de la Administración Pública, donde se publican los Presupuestos Generales del Estado.

Cómo y cuándo se presenta la declaración

Desde los Pactos de la Moncloa, la digitalización y modernización de de los procesos tributarios han sido contempladas en cada reforma y ley publicada. Hasta se cuenta con un Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión de impuestos. Aunque el soporte en papel sigue estando presente y es válido para la presentación de impuestos, es más probable que un trabajador de la Agencia Tributaria ayude al contribuyente a presentar su modelo 100 (el formulario del IRPF) que que el sujeto pasivo del impuesto termine rellenando un formulario “tricopia” y entregándolo en ventanilla en la propia administración.

El programa informático más usado para la elaboración del impuesto era el Programa de Ayuda a la Declaración de la Renta (PADRE), que nació en formato físico en 1988 y se subió a internet en el año 1999. Se trataba de una serie de formularios relacionados entre sí para configurar los datos del contribuyente y realizar los cálculos automáticamente. El programa generaba un documento en versión digital que posteriormente había que imprimir y presentar en la Agencia Tributaria. No era un medio de presentación, sino de ayuda a la elaboración del modelo 100.

Ese programa informático ha evolucionado hasta formar parte de la Sede Electrónica de la Agencia Estatal de Administración Tributaria y a día de hoy sí que es un medio de presentación, dado que los datos que se introducen en los formularios son reales y sirven para el cálculo del impuesto. La AEAT sigue poniendo a disposición del contribuyente medios de simulación y cálculo del IRPF, a la vez que prepara un borrador auto-calculado por ellos que se puede validar directamente si se desea. El resultado de la declaración puede ser:

- Negativo: se han retenido más impuestos de los que corresponden pagar y el sujeto pasivo cuenta con ese saldo a su favor

- Positivo: se han retenido menos de lo que corresponde y el contribuyente tiene ese saldo en su contra. Solo cabe la opción de pagar la cantidad indicada en 1 o dos plazos, salvo aplazamientos extraordinarios.

- Cero: los impuestos retenidos coinciden con la cantidad teórica o el declarante no está obligado a hacer ningún pago ni tiene derecho a devolución.

El periodo de cálculo del impuesto es de un año natural, aunque la presentación sea a mediados del año siguiente al de los efectos de cálculo. Es decir, lo ingresado en 2022 se cierra el 31 de diciembre del mismo año y se presenta en abril-mayo-junio de 2023.

¿Qué pasa si no se presenta?

Si no existe la obligación de presentarlo, nada, lógicamente. Si existe la obligación de presentarlo y no se hace a tiempo la Agencia Tributaria puede poner en marcha cualquiera de sus procedimientos de comprobación o inspección. Estos procedimientos no solo se ponen en marcha por no presentar el impuestos sino que también se llevan a cabo cuando se han cometido errores (voluntarios o no) y cuando se muestran cambios significativos en la renta de la persona. Por ejemplo, en la adquisición de un bien inmueble, el recibimiento de un premio o ganancia patrimonial, un cambio de domicilio fiscal o situaciones contempladas pero especiales como la renta de los no residentes o las rentas de personas en regímenes de pluriactividad.

Las sanciones por errores en la presentación del IRPF van desde 100€ a 30.000€, dependiendo de la gravedad de las mismas. No importa si Hacienda ha preparado el borrador con errores. Es responsabilidad del contribuyente revisarlo antes de presentarlo. Por ejemplo, si el resultado sale positivo (a pagar), y se retrasa su presentación 3 meses habrá un recargo del 5% del importe. 10% hasta los 6 meses y 15% hasta los 12 meses. A partir de ahí se calculará un 20% del importe como sanción y se sumarán los intereses de demora.

Para saber si se está obligado u obligada a presentar el impuesto se deben cumplir ciertas condiciones (ver detalles aquí):

- Rendimientos del trabajo por encima de 22.000€ si se obtienen de un solo pagador, y por encima de 14.000€ en caso de dos pagadores o más, o de recibir prestaciones especiales.

- Cuando los del capital mobiliario están por encima de los 1600€ anuales.

- Los del inmobiliario están por encima de los 1000€ anuales

(cita) Aunque no se sea empresario o autónomo se puede estar obligado a presentar la declaración. Es un impuesto al que todas las personas físicas están sujetas.

Los diferentes tipos de rentas que recoge el modelo 100

Renta general

Rendimientos del trabajo

Son las contraprestaciones que recibe el contribuyente directa o indirectamente de una relación laboral que no sea rendimiento “de actividades económicas”. Es decir, que no sean rendimientos como autónomo o empresario. Es compatible con el resto de rentas. La ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades limita los rendimientos del trabajo cuando el trabajador tiene una relación laboral con una empresa vinculada. Por ejemplo, cuando un socio de una empresa presta un servicio a dicha empresa, el valor de los servicios prestados está regulado para evitar el fraude.

El rendimiento del trabajo puede ser dinerario o en especie. Esto último significa que son rendimientos obtenidos en forma de bienes o derechos que se disfrutan de forma gratuita o con un precio inferior a lo normal. Cabe considerar que si el empleador le da al trabajador dinero en metálico para adquirir dichos bienes se considerará como un pago dinerario. Estos rendimientos en especie están exentos de IRPF en los siguientes casos:

- Comedores, cantinas o economatos de carácter social

- Servicios sociales y culturales

- Seguros de enfermedad

- Educación de hijos

- Transporte colectivo

- Acciones y participaciones de acciones propias de la empresa

También forman parte de este apartado las dietas y asignaciones para gastos de viaje, delegando la responsabilidad de probar los desplazamientos y gastos en la empresa y no en el trabajador.

Rendimientos del capital inmobiliario

Son los que provienen de la explotación de viviendas, garajes, locales o terrenos, entre otros, que no formen parte de la actividad económica del contribuyente en caso de que sea trabajador autónomo. Es decir, si se tiene un local para la actividad económica, ese local se registrará dentro de su apartado correspondiente y no supondrá un bien considerable a efectos de rendimientos del capital inmobiliario.

Este rendimiento admite gastos deducibles atribuibles al bien inmueble que genera los ingresos, y limita las operaciones en caso de parentesco (entre familiares, por ejemplo). Suele ser un rendimiento muy controlado por Hacienda y motivo de comprobaciones limitadas (inspecciones).

Rendimientos del capital mobiliario

Contempla todas las rentas obtenidas por inversiones y bienes que posee el contribuyente pero que no adquieren la categoría de bien inmueble. Pueden ser rendimientos por participar en los fondos propios de una sociedad, por ceder capitales propios a un tercero o por seguros de vida o invalidez.

Rendimientos de actividades económicas

Son aquellos en los que para su obtención se deba disponer por la propia cuenta del contribuyente los medios de producción y/o de recursos humanos. Este apartado es el que recoge el trabajo de un autónomo, por ejemplo. La norma recoge casos específicos en los que los rendimientos cuentan como procedentes de la actividad económica: comercio, artesanía, profesiones liberales, etcétera.

Hacienda dispone de diferentes métodos para estimar el rendimiento económico de las personas que ejercen actividades económicas y esos métodos de estimación contemplan diferentes obligaciones registrales. En general los métodos de estimación son directos u objetivos. La estimación directa registra todos los movimientos contables para elaborar un resultado y calcular los impuestos, mientras que la objetiva construye módulos que dan cierto margen de crecimiento pagando la misma cantidad de impuestos.

Imputaciones de renta

Son rendimientos provenientes de la explotación de un derecho. Pueden ser rentas inmobiliarias que se diferencian de los rendimientos del capital inmobiliario en que estas atribuciones son cantidades fijas por disponer del derecho. Es decir, si se posee un inmueble en alquiler se registran dos tipos de ingresos diferentes: el rendimiento del inmueble (la cuota de alquiler que se le cobra al arrendatario) y la atribución de la renta, que puede oscilar entre el 1,1 y el 2% del valor catastral del inmueble.

Ganancias o pérdidas patrimoniales

Son variaciones en la composición del patrimonio del contribuyente, para un mayor valor o para un menor valor de dicho patrimonio. Pueden ser el aumento del valor catastral de una vivienda o de una cartera de inversión que contenga participaciones o acciones de empresas.

La tributación por tramos y la progresividad del impuesto

El Impuesto sobre la Renta de las Personas Físicas tiene un carácter progresivo, que significa que quien más gana, más tributa. En contraposición con otros impuestos como el del Valor Añadido (IVA), que se fija por la naturaleza de los productos o servicios gravados, independientemente de la renta de la persona que los adquiere o disfruta. Todo el mundo tributa un 21% de IVA en el combustible, no importa si su renta es superior o inferior.

La Ley General Tributaria, 58/2003, de 17 de diciembre define en los principios de ordenación y aplicación del sistema tributario que los impuestos deben ser progresivos. Los tipos de gravamen se componen en su mayoría de partes alícuotas (que se reparten de manera proporcional), y esas partes alícuotas pueden ser progresivas, como el IRPF, proporcionales, como el IVA, donde su porcentaje no varía con la base imponible, o regresivas, donde el porcentaje de impuesto disminuye conforme aumenta la base imponible. La siguiente tabla y el ejemplo propuesto se centra en el apartado de renta general para rendimientos del trabajo y de las actividades económicas. El resto de apartados del impuesto siguen una distribución de porcentajes diferente.

La tributación por tramos despierta muchas dudas y hay que desmentir un tópico: no se paga “más” por alcanzar un determinado tramo. Es decir, lo tributado hasta el momento en el que se alcanza un tramo superior se conserva exactamente igual. Se trata de la cantidad que supere ese tramo, de la que se va a deducir un mayor porcentaje de impuestos. Para entender bien esto se puede ver el siguiente ejemplo:

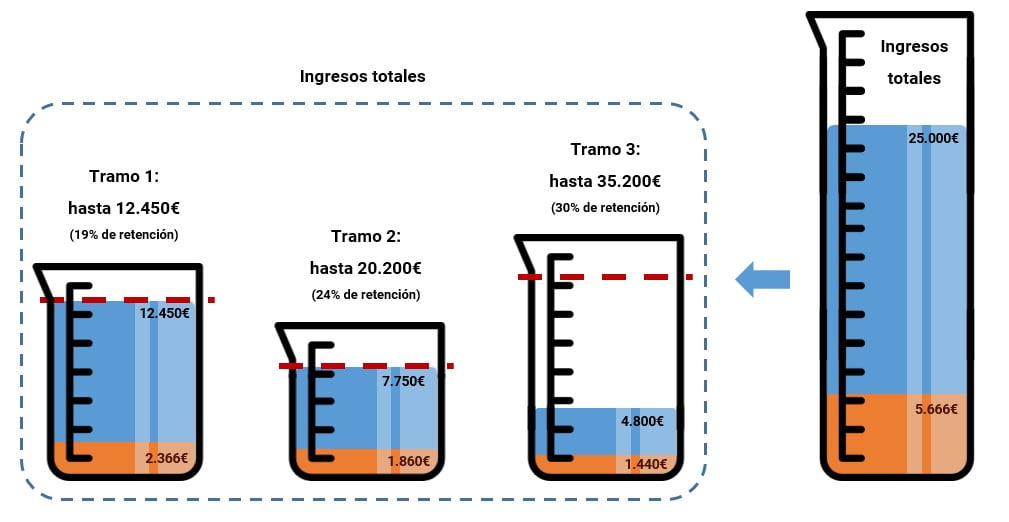

En la imagen se pueden observar cuatro recipientes. El último de ellos representa el total de ingresos anuales, que se ha distribuido entre los tres primeros, que a su vez representan los tramos en los que se divide el IRPF. En el recipiente del tramo 1 se observa un máximo de 12.450€, al que se llega con una retención máxima del IRPF del 19%. Se dice “máxima” porque estos porcentajes pueden variar un poco dependiendo de la comunidad autónoma y especialmente en los casos de Ceuta y Melilla. Siguiendo el ejemplo, si una persona ingresa 12.450€ o menos, pagará un 19% de esa cantidad, conservando el resto como ingresos netos de sus rentas.

Si se superan los 12.450€, lo sobrante caerá en el siguiente vaso (tramo 2), donde cabe un máximo de 7750€ y que tributan al 24%. Lo que pasa en el segundo vaso no afecta a lo que ya se ha hecho en el primero, por lo que el porcentaje de impuestos del 24% se aplica sólo a la cantidad que supera los 12.450€ y no llegue a 20.200€. En el ejemplo, una persona que tenga unos ingresos brutos de los rendimientos del trabajo iguales a 25.000€ llenaría los dos primeros vasos por completo y pagaría 1860€ por lo que hay en ese segundo tramo.

Ya acumula un 19% de 12.450€, iguales a 2366€ y un 24% de 7750€, iguales a 1860€. Queda por distribuir la cantidad sobrante de los 25.000€ totales, tras restar lo que ya se ha vertido en los vasos (tramos) 1 y 2.

En el tercer tramo solo se puede verter una cantidad de 4800€, que vienen de restarle a 25.000€, 12.450€ del primer tramo y 7750€ del segundo tramo. 25.000€ – 12.450€ – 7750€ = 4800€. Eso es lo que entra en el tramo 3 y tributa al 30%. Ese vaso puede albergar una cantidad mayor, hasta completar los 15.000€ que caben en el tramo 3, y tributa al mismo porcentaje. En este ejemplo se retiene un 30% de 4800€, que es igual a 1440€.

¿Cuánto se paga en total?

Cuando en la mayoría de medios de comunicación se muestran las tablas de porcentajes, la tributación por tramos puede hacer pensar al contribuyente que si supera cierta cantidad de ingresos tendrá que pagar un porcentaje superior de IRPF sobre todo lo ingresado, pero en los ejemplos se muestra que lo que sucede en un tramo inferior no se ve afectado por lo que pase en el tramo superior. Lo tributado, tributado está.

El ejemplo muestra un total tributado de 5666€ para unos ingresos de 25.000€ brutos anuales. Si se calcula el porcentaje que suponen esos más de cinco mil euros de impuestos no llega al 23% de media, cuando en algunos escalones del impuesto se llega a pagar un 30%.Hay que puntualizar aquí que el ejemplo no contempla reducciones aplicables para todos los contribuyentes, que existen gastos deducibles como los Colegios Profesionales y los Sindicatos, o que en ciertas comunidades autónomas o por ciertas condiciones del contribuyente se termine pagando menos de ese 23%. De manera orientativa, la tabla siguiente muestra lo que pagaría un trabajador soltero, menor de 30 años y sin descendientes o ascendientes a su cargo, con unos ingresos brutos de entre 12.000€ y 45.000€, basándose en simulaciones hechas con el simulador de la Agencia Tributaria.

Delegar la presentación del IRPF en un asesor cualificado

Desde Asesoría Casaus se recomienda la delegación en un asesor fiscal para este tipo de gestiones. El Impuesto sobre la Renta puede parecer sencillo a priori porque el contribuyente se encuentra con un borrador predefinido que solo tiene que validar telemáticamente, pero a menudo se presta poca atención a los detalles, y como se dice más arriba, el borrador puede contener errores o puede que no se hayan incluido todos los gastos deducibles.

Es fácil pasar por alto estas posibles deducciones si solo se trabaja en un documento (el propio del contribuyente), pero a un precio más bajo del que se suele imaginar se puede delegar este trabajo y aprovechar la experiencia acumulada de preparar decenas de declaraciones cada temporada.