Si se busca anticiparse al resultado de la declaración de la renta, este ejercicio es clave para simular cuánto habrá que pagar a Hacienda por los ingresos percibidos en el año previo. Existe a disposición de cualquier persona una herramienta muy útil de la Agencia Tributaria para simular los tributos aplicables por el IRPF.

La declaración de la Renta

En el artículo del blog sobre el IRPF se detalla lo imprescindible para entender el impuesto sobre la renta de las personas físicas. Se explica su razón de ser y las formas que hay de presentarlo a día de hoy. También se menciona el programa informático PADRE y la equivalencia con la gestión manual de las declaraciones, también válidas.

En resumen, la declaración es un documento -o formulario, más bien- que se presenta todos los años por los obligados tributarios. El formulario tiene el código 100 dentro de las obligaciones fiscales de la Agencia Tributaria, y se solía preparar mediante programas informáticos o plantillas en papel.

La gestión de este impuesto es especialmente complicada cuando el sujeto pasivo presenta particularidades. No tiene nada que ver la declaración de una persona con un solo trabajo, sin propiedades inmobiliarias ni negocios, que la de alguien que percibe más de 2 rentas diferentes.

Los tipos de renta

En el mismo artículo se explican los tipos de renta que existen y cómo tributan cada una de ellas. Son los rendimientos del trabajo, del capital, de las actividades económicas y las ganancias o pérdidas patrimoniales. Estas rentas pueden provocar que el cálculo y presentación del impuesto sea una labor tediosa. Hacienda lo sabe e intenta mejorar su sistema de gestión año a año.

El sistema Renta WEB

Como su propio nombre indica, la Renta WEB es la presentación del impuesto a través de la web de la Agencia Tributaria. Esta presentación se ha hecho así durante los últimos años independientemente de si se usaba el programa PADRE o el Borrador. El borrador era una pre-declaración de la renta que se ponía a disposición del contribuyente para que validara los datos. También se habla de ello en el artículo.

En el año 2017 la Agencia Tributaria puso en marcha el primer simulador de renta. Es una herramienta como el programa informático PADRE o el Borrador, para introducir datos y calcular el impuesto sin necesidad de presentar el modelo 100. Es decir, con este simulador se puede estudiar con anticipación lo que va a suceder a nivel fiscal en el periodo de abril a junio de cada año.

El simulador de la Renta WEB Open

Se accede a través de la web de la AEAT > Inicio > Todas las gestiones > Otros servicios > Simuladores. Ahí se encuentra el simulador de la renta, junto a otras herramientas para la presentación de impuestos como el IVA o el Patrimonio.

Lo primero que se puede encontrar al entrar es una ventana emergente para elegir si crear una nueva declaración o bien se quiere cargar una que se haya preparado previamente. El servicio web permite crear declaraciones y guardarlas en un archivo local para poder usarlas a posteriori.

Si se hace clic en la opción de crear una nueva declaración, la aplicación se redirige hacia una ventana de datos identificativos. Entre ellos se pueden encontrar cinco secciones: la elección del idioma, los datos identificativos básicos del declarante, hijos menores de edad, hijos en otras condiciones y ascendientes a su cargo.

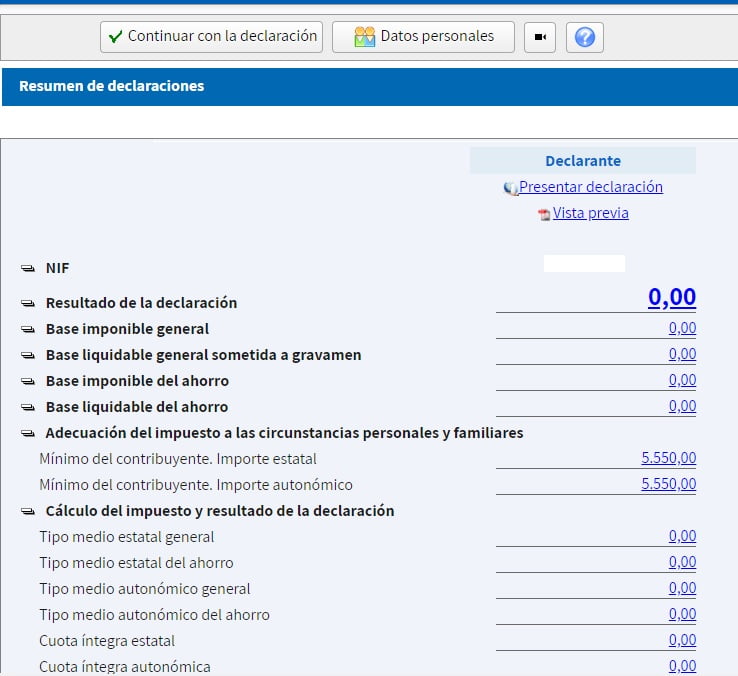

La vista resumen

La siguiente sección es la de resumen de la declaración. En ella se observan los grupos de la declaración en negrilla con una cifra, que en el ejemplo es cero, y que pulsando en ella se abre el apartado correspondiente a ese resumen de datos. También se da la opción de presentar la declaración o de obtener una vista previa del documento.

Haciendo clic en “Continuar con la declaración”, arriba junto al stick verde, se redirige la página hacia la declaración al completo, dividida en 54 secciones. La aplicación permite navegar hacia adelante o hacia atrás, al igual que acceder a un punto concreto mediante el botón “Apartados”, también en el menú superior.

A partir de este punto la aplicación web llevará al simulante página tras página al final de la declaración, donde de nuevo se podrá acceder al resumen con todos los datos económicos. Las páginas más importantes de las 54 secciones son:

- Sección 4 (página 4): sobre los rendimientos del trabajo, donde se registran los ingresos percibidos sujetos al impuesto

- Sección 23 (página 18): es la que resumen la base imponible general y del ahorro

- Sección 46 (página Anexo B): sobre las deducciones autonómicas por nacimiento o adopción de hijos, vivienda, discapacidad y otras

- Sección 31 (página 22 II): sobre las retenciones y demás pagos a cuenta del IRPF, donde se registran los adelantos del impuesto que se han realizado mediante retenciones en nómina o anticipos de IRPF

- Sección 54: el documento de ingreso o devolución del impuesto, donde se muestra la cantidad a ingresar o a devolver del impuesto tras introducir todos los datos anteriores

Presentar la declaración

En esta versión de pruebas no se permite presentar la declaración. No hay ningún riesgo porque salta un aviso indicando precisamente lo anterior. Lo que sí permite la versión de pruebas es consultar los errores cometidos durante el proceso.

Al finalizar la prueba se mostrará un recuadro de fondo amarillo con la lista de errores cometidos, un código de error, una descripción, un enlace al lugar donde se comete y la opción de ocultarlos.

Una vez de vuelta en la pestaña de resumen de la declaración se puede acceder al documento borrador donde se muestran los datos clave y las cifras resultantes del impuesto. El resultado de la declaración se muestra al final y lo más importante es interpretarlo:

- Resultado negativo: la cantidad que aparece precedida de un signo negativo se podrá solicitar para que se ingrese en la cuenta del contribuyente o donar al tesoro público

- Resultado positivo: la cantidad mostrada se deberá ingresar en la tesorería de la Agencia Tributaria mediante domiciliación en cuenta, pago con tarjeta o ingreso en ventanilla (banco). Esta cantidad se puede ingresar en un solo acto o dividida en dos

- Resultado cero: ni se ingresa ni se devuelve

Se puede ampliar más información sobre el resultado fiscal en este artículo.

Prevenir errores

El simulador ayuda, pero no es mágico. El servicio de simulación avisa de errores técnicos en la declaración, pero no de conceptos. Es decir, solo el contribuyente es responsable del contenido de su declaración y de que las cifras introducidas sean reales.

Existen errores fáciles de resolver como el olvido de las cuotas colegiales, sindicatos, donativos a organizaciones que estén recogidas en la Ley 49/2002, de 23 de diciembre. En cambio hay otros errores de mayor calado en la declaración, para los que habrá que presentar declaraciones complementarias o escritos específicos dirigidos a la Administración Tributaria.

Recomendaciones antes de la declaración

Es recomendable guardar copia de todas las nóminas y documentos de ingresos, donde aparecerán las retenciones practicadas también. Junto a ellas, un certificado de retenciones de la empresa o empresas para las que se trabaje será útil para contrastar cantidades.

En el caso de colegios o sindicatos, deben emitir un informe anual de cuotas ingresadas, que podrá usarse para rellenar las casillas 14 y 15 de la declaración. Lo mismo aplicará con los donativos realizados, pero suelen olvidarse con facilidad por su carácter puntual.

Lo importante no es lo que se sepa, sino lo que se pueda demostrar

Para las rentas que no son del trabajo, conservar la documentación justificativa es clave. Ingresos por alquileres, premios, ganancias patrimoniales, ayudas, etcétera, deben estar soportados por documentación oficial o poder comprobarse sin riesgos.

Hacienda puede ponerse en contacto con el declarante hasta 5 años después de presentar la declaración del IRPF. Si no se pueden demostrar los datos se regularizará el resultado de la declaración inspeccionada y se podrán aplicar sanciones.

Cuando el declarante tiene actividad económica (es autónomo por ejemplo), debe reunir la contabilidad del año fiscal. En este apartado se registran los ingresos y gastos provenientes de los libros contables. El empresario individual o autónomo los anota divididos por naturaleza. Se trata de 8 grupos para los ingresos y 12 grupos para los gastos.

Como siempre, contar con un asesor especializado ayuda a ahorrar en la declaración o al menos, a hacerla de la forma más óptima posible. Se trata de no dejar atrás ningún dato que comprometa al contribuyente y que dé lugar a posibles comprobaciones por parte de la AEAT.